[아이뉴스24 김지영 기자] 코스피 지수가 2700선에서 종목 순환매 모습을 보이는 가운데 증권가에선 관심 종목 풀을 넓히고 매수·매도 시점을 분산하는 것이 좋다는 조언이 나왔다.

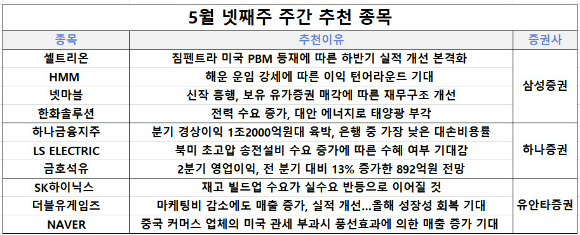

19일 금융투자업계에 따르면 삼성증권은 셀트리온, HMM, 넷마블, 한화솔루션을 추천 종목으로 유지했다.

삼성증권은 "정보기술(IT), 자동차, 바이오 대형주 중심의 포트폴리오를 구성하되, 게임·해운·화학 등 장기 주가 소외 업종도 트레이딩 관점에서 접근하는 것이 좋다"고 말했다.

그러면서 추천 종목으로 제시한 셀트리온에 대해 "짐펜트라 미국 PBM 등재에 따른 하반기 실적 개선 본격화가 기대된다"고 판단했으며 HMM에 대해선 "해운 운임 강세에 따른 이익 턴어라운드가 기대된다"고 설명했다.

넷마블에 대해선 "신작 흥행, 보유 유가증권 매각에 따른 재무구조가 개선될 것"이라고 봤다. 한화솔루션에 대해 "전력 수요 증가, 대안 에너지로 태양광이 부각되고 있다"고 판단했다.

하나증권은 하나금융지주, LS ELECTRIC, 금호석유를 추천했다.

하나금융지주에 대해 "일회성 비용 요인에도 불구하고 1분기 실적이 컨센서스를 큰 폭으로 상회했다"며 "분기 경상 이익이 1조2000억원대에 육박하고 대손 비용률도 은행 중 가장 낮다"고 봤다.

LS ELECTRIC에 대해선 "북미 초고압 송전설비 수요 증가에 따른 수혜 여부 기대감이 있다"고 전했다.

금호석유에 하나증권은 "최근 천연고무 가격 상승에 따른 합성 고무 실적 개선이 기대된다"며 "2분기 영업이익은 전 분기 대비 13% 증가한 892억원으로 전 분기 대비 개선될 것으로 보인다"고 말했다.

유안타증권은 SK하이닉스, 더블유게이즈, NAVER를 제시했다.

SK하이닉스에 대해 유안타증권은 "1분기 예상 영업이익은 1조원으로, 수익성이 재차 개선될 것"이라며 "전 응용처 메모리 채용량 증가를 고려하면, 재고 빌드업 수요가 실수요의 반등으로 이어질 것"이라고 내다봤다.

또한 "AI 반도체 시장 확대·고도화 속 SK하이닉스 맞춤형 메모리 반도체 경쟁력이 추세적으로 강화될 가능성이 높을 것"이라고 판단했다.

더블유게임즈에 대해선 "마케팅비 감소에도 매출 증가, 실적이 개선됐다"며 "신규 아이게이밍, 스킬게임 시작으로 2024년 성장성 회복이 기대된다"며 "게임사 중 최저 주가순자산비율(PBR), 주가수익비율(PER) 기업으로 밸류에이션 리레이팅이 기대된다"고 말했다.

유안타증권은 NAVER에 대해 "초기화면 홈피드 체류시간 증가, 광고경기 회복으로 광고매출이 회복 중이며 중국 직구 증가영향은 아직 미미한 수준"이라고 평가했다.

이어 "중국 커머스 업체의 미국 관세 부과시 풍선효과에 의한 네이버쇼핑광고 매출 증가가 기대된다"며 "삼성전자와 AI 반도체 칩 공동 개발 등 NAVER의 AI 기술 활용성 증대에 따른 수익화 증가가 기대된다"고 설명했다.

/김지영 기자(jy1008@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기