[아이뉴스24 오경선 기자] 코스피지수가 고점 대비 20% 이상 빠지며 본격적인 약세장에 진입한 가운데, 전문가들은 매도에 따른 실익은 크지 않지만 종목별 옥석가리기는 필요하다고 조언했다. 주가가 많이 빠져도 향후 이익 추정치 하향이 더 커지면 밸류에이션이 낮아질 수 있는 기업은 경계해야한다는 설명이다. 이에 성장성이 큰 모빌리티·2차전지 종목과 친환경 에너지 종목에 대한 관심이 이어졌다.

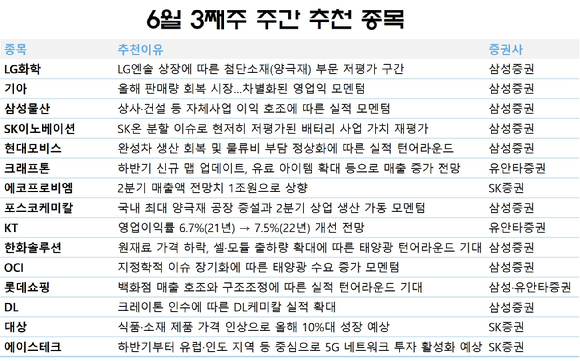

19일 금융투자업계에 따르면 삼성증권은 LG화학, 기아, SK이노베이션, 현대모비스, 포스코케미칼 등 모빌리티 종목에 대한 추천을 지속했다. 삼성물산, 롯데쇼핑, DL 등 저밸류에이션 기업도 추천했다.

OCI를 신규 추천하고 한화솔루션에 대한 관심도 지속하며 친환경 에너지 업종 비중을 확대했다.

삼성증권은 "최근 유럽에서 천연가스와 원전을 친환경 에너지로 분류할 것인가에 대한 논의가 팽팽하다. 우크라이나 사태가 장기화되면서 러시아 의존도가 높은 천연가스에 대한 반대의견이 높아지면서 고유가가 장기화될 조짐을 보이고 있다"며 "친환경 에너지 중국 단가 경쟁력이 높은 태양광이 주목될 수 밖에 없다"고 설명했다.

SK증권은 에코프로비엠, 대상, 에이스테크를 추천주로 선정했다.

에코프로비엠의 2분기 매출액 전망치를 기존 9천400억원에서 1조원으로 상향 조정했다. SK증권은 "포드 F-150 Lightning에 공급되는 NCM9 반반이 큰 업사이드 요인이 될 것"이라며 "신규 4원계 양극재인 NCMX로 신규 고객사 확보하며 고객사 다각화가 기대된다"고 설명했다.

대상에 대해선 "식품·소재 모두 제품 가격 인상에 성공하며 올해 10%대 성장이 예상된다"며 "특히 소재의 경우 기업간거래(B2B) 위주 사업으로 유동적으로 원재료 가격 상승에 대응해 나갈 것"이라고 했다. PT 미원, 미원 베트남 등 주요 자회사의 실적 흐름도 긍정적인 상황이라고 설명했다.

에이스테크에 대해선 "하반기부터 유럽·인도 지역 등 중심으로 5G 네트워크 투자가 활성화될 것으로 예상된다"며 "오픈 RAN을 도입하는 글로벌 통신사 비중이 점진적으로 증가할 것으로 예상된다. 통신 사업자와의 직접 거래 레퍼런스가 다양해 동사에 가장 큰 기회가 될 것"이라고 분석했다.

유안타증권은 KT, 크래프톤, 롯데쇼핑을 추천 종목으로 선정했다.

KT에 대해 올해 영업이익 1조8천900억원이 예상된다. 영업이익률은 작년 6.7%에서 올해 7.5%로 개선될 전망"이라며 "손자회사 케이뱅크 상장과 스튜디오 지니 성장 전략 차별화를 주목해야한다. 예상 배당금 2천200원 이상이 예상된다"고 했다.

크래프톤에 대해선 "하반기 신규 맵 업데이트, 유료 아이템 확대 등 기존 게임 매출이 증가할 전망"이라며 "일정 매출이 담보되는 호러 슈터 쟝르 신작 '칼리스토 프로토콜' 사전예약과 마케팅이 시작됐다. 또한 네이버 '제페토'와 제휴 메타버스 플랫폼을 구축 중"이라고 분석했다.

롯데쇼핑에 대해선 "이커머스 경쟁 완화 시그널에 따라 디레이팅됐던 밸류에이션의 정상화 구간에 진입했다"며 "백화점과 대형마트 등 주요 사업부에서 경쟁사 대비 부진했던 영업경쟁력이 최근 개선되는 모습이다. 시네마 사업의 실적 개선 가능성도 긍정적"이라고 했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기