[이혜경기자] 엔씨소프트가 지난 11일 시장 기대치에 부합하는 작년 4분기 실적을 내놨다. 12일 증권사들은 엔씨소프트의 신작에 대해서도 높은 기대감을 나타냈다.

엔씨소프트의 지난 2015년 4분기 매출액은 전년 동기 대비 0.8% 증가한 2천370억원, 영업이익은 전년 동기 대비 14.3% 감소한 749억원을 기록했다.

리니지 및 리니지2, 아이온, 블레이드앤소울(이하 블소) 등 주요 게임들이 모두 전분기 대비 매출이 성장했다. 야구단 선수 영입 비용 약 80억원이 일회성으로 반영됐지만 영업이익은 시장 예상치 평균(컨센서스)인 747억원에 부합하는 수준이었다.

키우증권의 김학준 애널리스트는 "기존 온라인 지식재산권(IP)인 리니지, 블소, 길드워2 등의 매출확대가 실적을 견인했다"고 전했다.

그는 "엔씨의 영업비용은 인건비가 감소(적립인센티브 재적용)했지만 마케팅비용 증가와 더불어 BOX제작비, 기타비용(야구단계약)이 증가하면서 전분기 대비 확대됐고, 이외 엔트리브 영업권 상각과 무형자산 상각 등의 영업외비용 증가로 순이익이 기대치에 부합하지 못했다"면서도 "잔존영업권이 30억원 수준이고 추가적인 무형자산 상각이 없을 것으로 예상돼 올해부터는 영업외비용이 감소할 것"으로 예상했다.

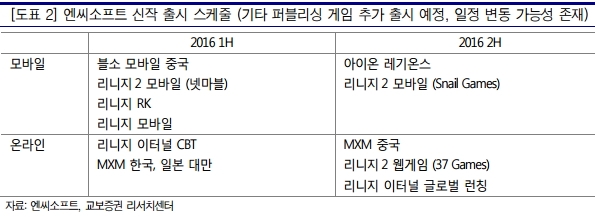

올해 줄줄이 출격 대기중인 신규 게임들에 대한 기대감도 높게 형성됐다.

KDB대우증권의 김창권 애널리스트는 "올해 1월 성공적으로 출시된 북미 블소를 시작으로 2월말~3월 중 중국 블소 모바일 상용화가 예정돼 있다"며 "리니지, 리니지2 관련 4개의 모바일 게임 상용화와 MXM(Master x Master) 출시, 수차례의 리니지 이터널 및 AMP 프로젝트 베타테스트가 2016년에 기대되는 상황"이라고 전했다.

유진투자증권의 정호윤 애널리스트는 "엔씨소프트는 올해 온라인/모바일 양쪽에서 다양한 신작모멘텀이 존재하며 과거 어느 때보다도 엔씨소프트의 성장 가시성이 강한 시기"라며 "엔씨의 주가는 중국 블레이드앤소울 모바일의 출시를 기점으로 리니지온모바일, 리니지2(넷마블 개발), 리니지이터널 비공개테스트(CBT), MXM 출시, 리니지RK, 아이온레기온즈 등 다양한 신작의 출시 및 공개와 함께 지속적인 상승곡선을 그릴 것"으로 내다봤다. 특히 "모바일게임에서 엔씨소프트가 성공하기 좋은 환경이 조성돼 있다"는 판단이다.

그는 또한 "올해 엔씨소프트의 신작출시는 게임사들 중 가장 탄탄하다"며 "대다수의 게임들이 아시아권에서 영향력이 큰 IP를 활용했다는 점에서 개별 작품의 흥행 가능성 또한 높다"고 전망했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기