[이혜경기자] 로버트 퍼킨스는 버거 스몰캡 펀드의 펀드매니저로 소형주 투자의 대가로 이름이 높다. 그는 친구들과 선별된 고객을 위한 작은 포트폴리오를 3천500만 달러의 뮤추얼 펀드(유가증권 투자 목적의 투자회사)로 성장시킨 인물이다.

퍼킨스는 주식시장의 신저가 리스트에서 유망기업을 찾는다. 악재로 인해 회사 주가가 하락하더라도, 재무상태가 충분히 건전하다면 큰 문제가 없는 것으로 본다. 이런 기업들 중 장부가치보다 싼 가격에 거래되고 있거나, 장부가치보다 약간 비싼 회사를 선호한다.

그는 부채가 없고 현금이 많은 소형회사도 좋아한다. 퍼킨스는 재무적 건전성을 갖춘 회사들은 예상한 것보다 주가가 빨리 오르지 않더라도 재무안전성이 주가 하락시 안전판 역할을 한다고 여긴다.

퍼킨스의 투자 기준은 ▲시가총액 2천억원 미만 ▲자기자본이익률(ROE) 10% 이상 ▲주가수익배수(PER)는 업종 평균 이하 ▲부채비율 150% 미만 등으로 알려져 있다.

이 기준을 그대로 적용해보니 100개에 가까운 종목들이 쏟아져 나왔다. 이에 기준을 좀더 엄격하게 수정해서 ▲시가총액 2천억원 미만 ▲자기자본이익률(ROE) 15% 이상 ▲주가수익배수(PER)는 업종 평균 이하 ▲주가순자산배수(PBR) 1배 미만 ▲부채비율 100% 미만으로 적용해 종목을 선별해 봤다.

그 결과, ▲토비스 ▲이라이콤 ▲에이텍 ▲KJ프리텍 ▲백산OPC ▲한양디지텍 ▲현대공업 ▲엘엠에스 ▲제우스 ▲서산 등 9개 종목으로 요약됐다.

◆토비스, 모바일 부품 위기 극복이 관건

퍼킨스 기준을 통과하는 기업 가운데 ROE가 가장 높은 기업은 토비스다. 지난 2014년 4분기부터 2015년 3분기까지를 기준으로 계산한 ROE가 25.8%로 제조업체 치고 상당한 수준이다.

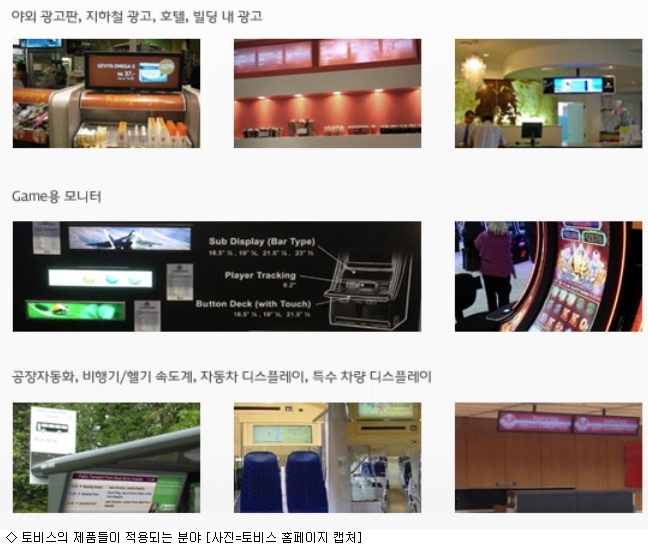

토비스는 디스플레이 전문 기업이다. 카지노 게임용 기기 및 디지털 키오스크 등에 사용되는 산업용 모니터, 그리고 휴대폰, 태블릿 PC, MP4 플레이어, 디지털카메라, 내비게이션, 전장용 디스플레이 등에 사용되는 TFT-LCD 모듈 및 모바일용 터치패널을 주로 생산한다. 수출이 전체 매출의 대부분을 차지하고 있다.

산업용 모니터의 경우, 세계적으로 7~8개 소수 업체가 전 세계 물량의 80% 이상을 공급하는 과점시장을 형성하고 있다. 토비스는 세계 1위 카지노게임기 업체인 미국 IGT를 비롯해 볼리 게이밍스(Bally Gamings), WMS, KONAMI 등 전 세계 카지노산업의 지배적 사업자를 고객으로 확보하고 있다.

카지노용 모니터는 안정적으로 성장하는 추세지만, 매출의 80% 이상을 차지하는 터치패널 등 모바일 부품 분야는 부진한 상황이다.

TFT-LCD 모듈의 주 고객사는 LG전자다. 그러나 2015년에 고객사 인셀(In-Cell) 디스플레이 도입 증가로 인해 터치 패널의 매출 규모가 감소하는 추세다.

실제로 토비스의 연결기준 2015년 3분기까지 누적 매출액은 3천627억원으로 전년 동기 대비 12.3% 감소했다. 고객사의 GFF(커버유리+단면 ITO필름 2매) 비중 축소와 인셀 방식의 터치패널 대응이 느려지고 있는 상황이 우려사항으로 꼽힌다.

토비스는 이와 관련해 패널 및 IC 협력 업체들과 인셀, 온셀 디스플레이 공동개발을 진행하고 있다. 증권가에서는 토비스가 올해부터는 인셀 방식의 터치패널 대응이 가능할 것으로 전망하고 있다.

토비스의 2015년 3분기까지의 누적 영업이익은 294억원으로 전년 동기 대비 7% 감소했으나, 당기순이익은 231억원으로 전년 동기 대비 3.1% 소폭 감소했다.

ROE 25.8%라는 놀라운 수익성을 보여준 토비스지만 최근 모바일 부품 분야 위기로 인해 주가가 하락하며 밸류에이션(기업가치 대비 주가수준)은 크게 떨어졌다. 주가수익배수(PER)는 3.4배, 주가순자산배수(PBR)는 0.9배에 그치는 상황이다.

부채비율이 79%로 낮은 수준인 토비스가 지금의 위기를 극복하는지 여부를 지켜 볼 만하다. 위기 탈출에 성공한다면 퍼킨스 취향에 맞는 저평가 소형주답게 멋진 반등을 기대할 수 있을 것이다.

◆엘엠에스, 아몰레드 시장 진입 성공 여부 주목

퍼킨스 기준으로 선별한 종목 중 자산가치 기준으로 가장 저평가된 종목은 엘엠에스다.

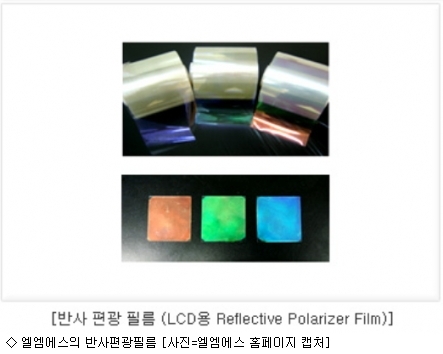

엘엠에스는 지난 2003년 전 세계 2번째로 TFT-LCD에 사용되는 백라이트유닛(BLU)용 프리즘시트 개발에 성공해 중소형 프리즘시트 시장을 3M과 양분하고 있다. 프리즘시트는 LCD의 BLU 핵심부품으로 밝기(휘도)를 담당하는 광학적 특성을 지닌다. 주요 공급처는 삼성전자, LG디스플레이, AUO 등이다.

광정보사업 부문의 경우 광픽업부품 분야에서 아사히글라스와 독과점 시장을 형성하고 있다.

매출액 비중은 프리즘시트를 만드는 디스플레이 부문이 90% 가량으로 높다. 광픽업 부품 등은 나머지 10% 안팎이다.

엘엠에스는 현재 아몰레드 소재 관련한 신규 사업 아이템을 개발중이다. 기존 주력분야였던 LCD 시장이 OLED 쪽으로 전환하는 추세라 실적이 최근 주춤해지고 있음을 감안한 것이다.

엘엠에스의 지난 2015년 3분기까지 연결기준 누적 매출액은 909억원으로 전년 동기 대비 11.8% 감소했다. 영업이익은 63억원으로 전년 동기 대비 56.9% 줄어들었다. 당기순이익도 104억원으로 전년 동기 대비 21.8% 낮아졌다.

엘엠에스는 현재 사업 구조를 전환하는 과도기에 있다는 불확실성을 안고 있다 보니 PBR이 0.7배에 머물며 주식시장에서 이 회사의 자산가치보다도 낮은 대우를 받고 있다.

하지만 부채비율은 86%로 낮은 편이고, ROE도 16%로 제조업체임을 감안하면 높은 수준이다. 재무적으로 안정적인 엘엠에스도 사업 구도 재편을 통해 변신에 성공한다면 주가도 재평가를 받게 될 가능성이 높아 보인다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기