[아이뉴스24 이혜경기자] 데이비드 드레먼은 '역발상 투자의 대가'로 정평이 난 인물이다. '드레먼 밸류 매니지먼트' 대표이기도 하다. 역발상 투자와 관련된 책도 여러 권 출간했다. 국내에서도 그의 저서 '역발상 투자'가 번역돼 나와 있다.

드레먼은 인간이란 완전하지 않으며, 실수를 자주 저지르는 존재라고 생각한다. 그래서 역발상 투자의 기회가 많다는 게 그의 지론이다. "애널리스트가 20분기(5년) 연속으로 기업 수익을 오차 5% 이내로 예측할 확률은 140억분의 1에 불과하다"고 단언한 적도 있다.

드레먼은 그래서 투자대상으로 주가수익비율(PER)이나 주가순자산비율(PBR)이 시장평균보다 낮은, 즉 저PER주나 저PBR주이면서 시가배당률이 2.5% 이상인 기업에 투자하는 것을 기준으로 삼았다. 자기자본이익률(ROE)이 높은 기업도 좋아하긴 했지만, ROE가 25%를 넘는 경우에는 투자대상에서 뺐다. 지나치게 높은 ROE는 장기간 유지할 수 없다는 것이 그의 생각이었다.

저PER이나 저PBR 주는 기업가치에 비해 주식시장에서 저평가돼 있다는 의미를 지닌 종목들이다. 드레먼은 이런 기업들은 어차피 싸게 매입했기 때문에 투자자가 이런 종목들을 사들인 후 실적이 예측했던 것보다 나쁘게 나올 경우 약간 손해를 입긴 하겠지만, 고평가된 성장주를 비싸게 사들이면 이후 실적 예측이 어긋나 주가가 크게 떨어질 수 있기 때문에 훨씬 큰 손해를 입을 수 있다는 점을 강조한다.

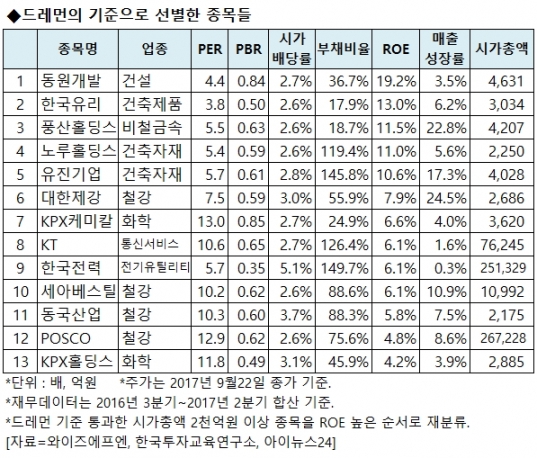

이와 같은 드레먼의 조언에 따라 우리 주식시장에서 종목을 고르기 위해 적용한 기준은 ▲PER 혹은 PBR이 시장평균보다 낮고 ▲시가배당률이 2.5% 이상 ▲부채비율 150% 미만이면서 ▲ROE와 매출성장률이 25% 이상인 기업은 제외했다. (기업규모는 임의로 2천억원 이상으로 제한했다.)

이에 따라 종목을 골라낸 결과, 총 13개 기업이 추려졌다(9월22일 종가 기준).

해당 기업은 ▲동원개발 ▲한국유리 ▲풍산홀딩스 ▲노루홀딩스 ▲유진기업 ▲대한제강 ▲KPX케미칼 ▲KT ▲한국전력 ▲세아베스틸 ▲동국산업 ▲POSCO ▲KPX홀딩스 등이다(ROE 높은 순서).

◆드레먼 기준 통과종목 중 ROE 최고 '동원개발'

드레먼 기준으로 추출한 저평가 종목 가운데서도 가장 ROE가 높은 기업은 동원개발이다.

동원개발은 주택사업을 전문으로 하는 1군종합건설기업이다. 국내 최초로 주택사업분야에서 금탑사업훈장을 수훈했다. 지난해 시공능력 평가액은 1천984억원으로 전국 34위를 기록했다.

지난 2분기 매출액과 영업이익은 각각 1천658억원, 449억원으로 전년 대비 각각 243.%, 68.8% 성장하며 유진투자증권의 추정 실적을 상회하는 어닝서프라이즈를 달성했다.

유진투자증권의 이상우 애널리스트는 "2분기 분양사업 중 양산2차 동원로얄듀크 준공효과가 있었다"며 "하반기에도 양산3차, 울산문수산 등 자체사업들의 준공이 이어지면서 실적 추세를 이어갈 것"으로 전망했다.

아울러 "동원개발의 실적에서 수주잔고 증가를 주목해야 한다"며 "이는 분양 중심의 사업에서 정비사업으로도 사업이 확대되고 있기 때문"이라고 설명했다. 동원개발의 수주잔고는 지난해 말 대비 74.3% 증가한 9천942억원을 기록 중이다.

◆드레먼 기준 통과종목 중 PER 최저 '한국유리'

드레먼 기준으로 추출한 저평가 종목 가운데서도 가장 PER이 낮은 저평가 기업은 한국유리다.

한국유리는 건축 및 자동차용 각종 원판유리를 생산하는 유리제조 전문업체다. 회사 이름과는 별도로 '한글라스'라는 브랜드를 사용하고 있다. 국내 최초로 단열성 고기능 유리인 로이유리를 개발했으며 스마트 글라스, 태양광 발전용 유리 등 다양한 기능성 제품을 개발해왔다. 건축용 판유리 시장에서는 자체 기준 30%대의 시장점유율을 확보하고 있으며, 코팅유리 시장에서는 50% 이상의 점유율을 유지하고 있다.

올해 2분기 연결기준 누적매출액은 1천639억1천만원으로 전년 동기 대비 2.2% 증가했다. 매출원가율이 개선되고 판관비가 줄어들면서 영업이익은 87억6천만원으로 흑자전환에 성공했다. 당기순이익은 543억9천만원을 기록했다.

회사 측은 "건축물의 에너지 절감을 위한 정부의 로드맵에 따라 국내 건축용 시장에서 에너지 효율이 좋은 코팅유리의 수요는 증가하고 있는 추세"라며 "최근 신설된 코팅유리 생산 설비를 통해 고부가가치의 코팅유리의 안정적인 공급은 물론, 새로운 기능의 코팅유리 신제품을 지속적으로 출시하겠다"고 설명했다. 아울러 "더 나아가 유리와 관련된 산업까지 확장해 창호의 에너지 절감을 위한 토탈 솔루션을 제공하겠다"고 덧붙였다.

이혜경· 김나리기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기