[김다운 기자] 로버트 올스타인은 올스타인 파이낸셜 얼러트 펀드의 펀드매니저로 숫자를 가장 잘 파악하는 투자대가로 꼽힌다.

숫자에만 초점을 맞추며 경영진과 거의 대화하지 않는 것으로 유명하다. 대부분의 경영진들이 사업에 대해 장밋빛 견해만 밝히고 잘못된 일에 대해선 정직하게 얘기하지 않는다는 것이 그의 판단이다. 투자운용을 시작하기 전 투자전문지 제작을 통해 재무제표에서 진실을 말하지 않는 회사들을 규탄하기도 했다.

그는 실제보다 비관적인 뉴스와 전망으로 인해 저평가돼 있는 회사를 선호하며, 성공을 많이 하는 것보다 실패를 적게 하는 것이 장기 투자성과에는 더 도움이 된다고 강조한다.

올스타인의 투자 기준은 주가수익배수(PER)가 시장 평균보다 낮고, 자산 대비 프리미엄이30% 미만인 종목이다. 즉 주가순자산배수(PBR)가 1.3배 미만인 종목을 선호하며, '부채비율150% 이하, 배당수익률 2% 이상'도 그의 종목 선정 기준이다.

◆이라이콤, 대표적인 애플 수혜주

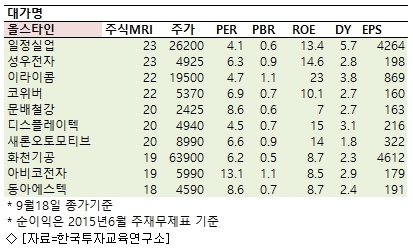

이라이콤은 디스플레이 후면광원장치(BLU)를 생산하는 기업으로 애플에 제품을 납품하고 있으며, 삼성전자에도 부품을 공급하고 있다.

대표적인 국내 '애플 수혜주'로 꼽히면서 주가는 아이폰, 애플워치 등의 판매량과 기대에 따라 변동하는 모습을 보이고 있다.

지난해 매출액은 6천478억원, 영업이익 484억원으로 시장 전망치에 못 미치면서 실망감을 줬다. 태블릿 PC 시장 위축으로 태블릿 PC용 BLU 매출이 크게 줄었기 때문이다. '아이폰 6' 출시 효과도 기대에는 못 미쳤다.

올해에도 태블릿 PC 부문은 2년 연속 매출 감소를 이어갈 것으로 보이지만, 글로벌 스마트폰 시장에서 애플 아이폰의 위상이 굳건해지고 있어 스마트폰용 BLU 매출은 증가할 것으로 전망된다.

SK증권은 "예상을 상회하는 애플의 스마트폰 흥행으로 스마트폰 BLU 매출액이 2015년 실적을 견인할 전망"이라고 내다봤다.

수익성이 높은 프리미엄 스마트폰 BLU 매출이 전반적으로 증가하고 있는 것도 긍정적인 요인이다.

◆아비코전자, 하반기 성장 기대되는 전자소재업체

아비코전자는 인덕터 및 저항기 제조업체로 지난해 기준 매출액 비중은 인덕터 74.1%, 저항기24.4%, 기타 1.7% 수준이다. 적용제품은 스마트폰, TV, 반도체, 가전 및 기타 조명 등이다.

상반기 실적 부진과 스마트폰 시장에 대한 우려로 주가가 부진했으나, 최근 한달 사이 20% 이상 상승하며 반등하는 모습을 보이고 있다.

특히 올해 3분기 사상최대 실적을 기록할 것으로 전망되는 등 하반기에는 실적 성장이 눈에 띄게 나타날 것으로 기대되고 있다.

교보증권 김갑호 애널리스트는 "상반기 매출액은 318억원, 영업이익은 30억원을 기록했으나,하반기 매출액은 400억원, 영업이익 57억원으로 상반기 대비 두배 가까운 이익을 기록할 것으로 전망된다"고 진단했다.

스마트폰에 탑재되는 시그널인덕터 및 스마트용 초소형파워인덕터(LPP)가 고객사 주력제품에 탑재되고 초기불량을 해결하면서 납품량이 증가하고 있다는 설명이다. 또 적자 자회사 씨티씨 청산으로 3분기 연결실적에도 영향을 미치지 않게 됐다.

내년에도 성장이 기대되고 있다.

SK증권 박형우 애널리스트는 "향후 성장은 시그널인덕터가 안정적인 수익창출원 역할을 하는 가운데 LPP와 DDR4용 칩저항기가 견인할 것"이라고 내다봤다.

주력 신제품인 LPP는 올 3분기부터 본격적으로 양산이 시작되며, 2016 년에는 큰 폭의 매출증가가 기대되고 있다. DDR4용 칩저항기도 D램고객사의 DDR4 기술전환으로 아비코전자에 판가상승 효과를 가져오며 성장동력으로 작용할 것으로 전망된다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기