[이혜경기자] 지난 2014년 한 해 동안 우리나라 가구는 평균적으로 4천767만원을 벌었고, 올해 3월말 기준으로 평균 6천181만원의 부채를 지닌 것으로 나타났다. 가구당 보유자산은 3억 4천246만원이었다.

21일 통계청, 한국은행, 금융감독원이 함께 조사해 발표한 2015년 가계금융·복지조사 결과에 따르면, 2014년 가구의 평균 소득은 4천767만원으로 전년 대비 2.3% 증가했다.

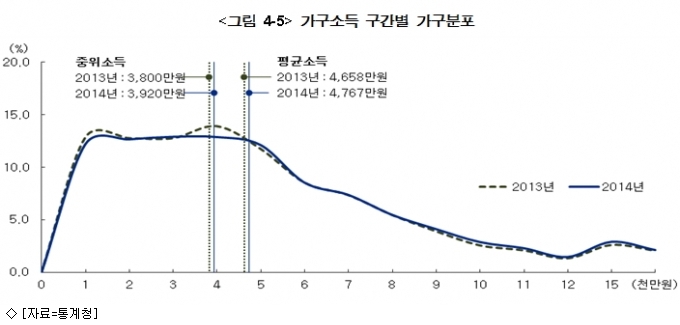

가구당 소득 분포를 보면, 1천만원 미만은 12.2%, 1천만~3천만원은 25.6%, 3천만~5천만원은 25.0%, 5천만~7천만원은 15.9%, 7천만원~1억원은 12.5%, 1억원 이상은 8.8%로 나타났다.

2014년 가구의 평균 처분가능소득은 3천924만원으로 전년 대비 2.7% 증가했다.

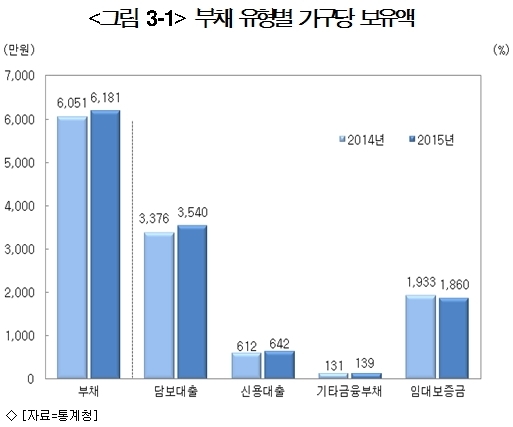

2015년 3월말 현재 가구의 평균 부채는 6천181만원으로 전년에 비해 2.2% 늘었다. 금융부채 69.9%(4천321만원)와 임대보증금 30.1%(1천860만원)로 이뤄져 있었다.

부채 보유액을 구간별로 볼 경우, 부채 보유가구의 19.8%가 1천만원 미만이었고, 1천만~3천만원미만 19.9%, 3천만~5천만원미만 12.6%, 5천만~7천만원미만은 9.2%였다. 부채 보유액이 3억원 이상인 가구도 6.8%로 조사됐다.

금융부채를 보유하고 있는 가구 중 '원리금상환이 부담스럽다'고 응답한 가구는 70.1%로 전년에 비해 1.7%p 줄어들었다. 처분가능소득 대비 금융부채 비율은 지난해보다 2.3%p 증가한 110.1%, 처분가능소득 대비 원리금상환액 비율은 2.5%p 늘어난 24.2%로 집계됐다.

2015년 3월말 현재 가구의 평균 자산은 3억 4천246만원으로 전년에 비해 2.1% 확대됐다. 금융자산 26.5%(9천87만원)와 실물자산 73.5%(2억 5천159만원)로 구성됐다.

가구 소득 증가 및 여유자금 발생 시 주된 운용 방법으로는 '저축과 금융자산 투자' 43.0%, '부동산 구입' 27.8%, '부채 상환' 23.6%의 순이었다.

금융자산 투자의 주된 목적은 '노후대책'(54.0%), '주택관련'(17.5%), '부채상환'(10.0%) 등의 순서로 답했다.

가구주의 예상 은퇴 연령은 66.2세였으나, 실제 은퇴 연령은 61.7세로 조사됐다. 2015년 3월말 현재, 가구주가 은퇴하지 않은 가구는 84.9%로, 가구주와 배우자의 노후를 위한 준비상황은 '잘 된 가구'는 8.8%인 반면, '잘 되어 있지 않은 가구'는 38.0%, '전혀 준비 안 된 가구'도 17.4%나 됐다.

2015년 3월말 현재, 가구주가 은퇴한 가구는 15.1%로, 생활비 충당정도는 '여유 있는 가구'가 7.9%인 반면, '부족한 가구'는 41.7%, '매우 부족한 가구'는 20.4%로 파악됐다.

◆정부 "가계부채 늘었어도 구조 개선…리스크 제한적"

이번 조사결과와 관련해 기획재정부는 가계부채가 증가하고 있지만 질적구조 개선 등으로 리스크는 제한적인 것으로 분석했다.

이날 발표된 통계치는 지난 3월 조사치로 안심전환대출 등 최근 가계부채의 질적구조 개선실적은 반영되지 않은 것이란 설명이다.

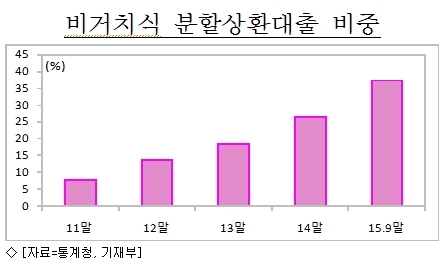

실제로 지난 2014년말에는 은행 주택담보대출의 고정금리 비중은 23.6%, 분할상환 비중은 26.5%였지만, 올해 3분기의 경우 고정금리 비중은 33.6%, 분할상환 비중은 37.5%로 확대돼 위험이 그만큼 낮아졌다는 것이다.

아울러 고소득층과 고령층의 부채증가율이 상대적으로 높지만 이들의 높은 소득수준과 자산증가율을 감안할 때 리스크는 제한적이라고 판단했다. 60대 이상 고령층의 자산증가율은 6.4%로 전체 평균(2.1%)을 크게 상회하고 있으며 연체율도 0.4%(2015년 10월말, 은행권) 수준으로 안정적이란 설명이다.

자영업자의 부채도 소득 상위계층에 집중되어 있고, 자산 대비 부채비율이 낮아 부실화 가능성은 제한적으로 봤다. 자영업자 부채의 75.2%는 소득 4~5분위의 고소득 자영업자에 집중돼 있으며(2012년 가계금융·복지 조사), 자영업자의 자산 대비 부채비율은 19.5%(전체 평균 18.0%)로 자산(실물자산 포함) 규모가 부채규모의 5배를 상회하고 있다(2015년 가계금융·복지 조사).

기재부는 "현 상황에서 가계부채 리스크는 제한적이나, 잠재적 위험요인 관리 차원에서 이를 선제적으로 관리하겠다"는 방침이다.

미국 금리 인상 등에 따른 금리 변동위험 및 일시상환 부담 완화를 위해 고정금리․분할상환으로 질적구조 개선을 지속하고, 서민층에 대한 이자부담 완화, 고용·복지 연계 지원 강화 등 서민가계 안정 노력 병행할 예정이다.

한편, 정부는 앞으로 가계금융복지 통계 방식을 개선할 계획이다. 현재 방식은 표본 가구에 대한 설문조사로 진행되는데 조사표본이 2만가구로 제한적이며, 통계작성 주기가 1년으로 길고, 조사 이후 공표까지 시간이 소요(3월에 조사해 연말에 공표)된다는 것이다.

이에 소득·자산·부채 관련 행정정보 보완, 조사표본 확충 및 작성주기 단축 등을 통해 종합적인 가계부채 미시통계를 개선하는 방안을 추진키로 했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기