[아이뉴스24 이효정 기자] 대형 건설사들이 상반기 그다지 좋지 않은 경영 실적을 받아들었다. 실적 개선에 성공한 회사들도 한 자릿수 성장에 그치는 데 그쳤고, 반대로 영업이익이 크게 줄어든 건설사들은 반토막 가까이 영업이익이 줄기도 했다.

고금리에 원가율 상승 등의 영향이 고루 영향을 미친 영향으로 풀이된다. 하반기 들어서도 대내외적 여건이 크게 달라질 가능성은 낮아 호전된 실적을 거두기엔 기대난망이라는 지적이 나온다.

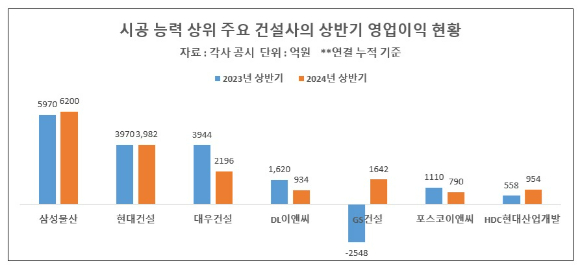

5일 금융감독원 전자공시시스템 등을 종합하면 시공능력 상위 건설사들 중 가장 눈에 띄는 실적을 보인 건설사는 GS건설로 올해 상반기 연결 누적 기준 영업이익 1642억원을 기록했다. 지난해 상반기 2548억원의 손실을 기록한 것을 고려하면 흑자 전환에 성공했다.

장윤석 유안타증권 애널리스트는 최근 보고서를 통해 "GS건설은 원가율이 구조적으로 하락할 수 있는 시점이 내년 상반기 이후로 예상되는 만큼 올해 하반기 원가율이 상반기 대비 높아질 수 있겠지만, 지난해 하반기에 진행된 원가율 현실화에 따라 추가적인 비용 반영 가능성이 낮아져 장부 가치에 대한 신뢰도를 강화할 수 있을 것"이라고 기대했다.

그러면서 "GS건설의 신사업과 플랜트 부문의 연간 수주 계획 달성률은 각각 119%, 109%로 비주택 사업에서 우수한 수주 실적을 보였다"며 비주택 부문의 성장을 주목했다.

HDC현대산업개발의 영업이익은 올해 상반기 954억원으로 같은 기간 71%나 성장했다. 다른 건설사에 비해 외주 주택 원가율이 빠르게 개선한 영향이 컸다. 유안타증권에 따르면 HDC현대산업개발의 외주 주택의 원가율은 2분기에 88%로 지난 1분기보다 2.9%포인트 낮아졌다는 분석이다. 외주 주택은 HDC현대산업개발 매출의 63%를 차지한다.

삼성물산 건설부문의 영업이익은 6200억원 수준으로 지난해 상반기보다 230억원, 3.9% 증가했다. 2분기만 보면 국내외 대형 프로젝트의 공정이 호조를 보이면서 매출이 상승하고 영업이익도 안정적으로 유지했다는 분석이다.

이에 비해 현대건설의 올해 상반기 영업이익은 3982억원으로 지난해 상반기보다 0.3% 증가하는 데 그쳐 사실상 제자리였다.

대우건설의 영업이익은 올해 상반기 2196억원으로 같은 기간 44.3%, DL이앤씨는 934억원으로 42.3% 감소했다. 포스코이앤씨도 790억원으로 28.8% 줄었다.

이처럼 대부분의 건설사들의 실적이 소폭 개선되거나 오히려 악화한 것은 계속되는 고금리에 원가율도 높아지면서 수익성이 좀처럼 회복되지 못하고 있기 때문이다.

이태환 대신증권 애널리스트는 "대우건설은 주택 건축의 원가율이 전분기 개선되긴 했으나 여전히 92.8%로 높게 나타났고, 토목 부문도 싱가포르, 중동 등 해외현장 비용의 상승에 따라 원가율이 96.7%로 크게 상승했다"고 분석했다.

이 애널리스트는 "일부 지방 현장의 준공 후 미분양 위험 관련해 520억원의 대손상각비를 선제 반영으로 판관비가 증가했다"면서도 "리비아 인프라 재건(9000억원) 사업과 투르크메니스탄 요소∙암모니아 플랜트 사업의 3분기 인식이 유력하고 우선협상대상자로 선정된 체코 원전 2기까지 감안할 때 연간 목표 이상의 수주금액은 가능할 것"이라고 기대했다.

건설사에 따라 차이를 보이겠지만 원가율 개선 등으로 업계의 경영성적이 개선되는 데는 시간이 다소 걸릴 수밖에 없어 보인다. 대내외적 환경이 녹록지 않아서다. DL이앤씨는 2분기 실적 발표 이후 정정 공시를 통해 올해 영업이익 전망치를 당초 5200억원을 2900억원으로 절반 이하로 낮춰 잡을 정도다.

DL이앤씨는 정정공시에서 "상반기 실적에 기반해 매출액, 영업이익, 신규수주 연간 전망치를 수정한다"며 "연간 전망치 수정의 주요 원인은 주택 경기 부진 장기화로 기존의 연간 전망치 대비 변동 요인이 발생했다"고 공시했다.

장윤석 유안타증권 애널리스트는 "DL이앤씨는 빈번이 지연되는 주택 부문 원가율 개선과 더불어 일부 비주택 사업장에 남아있는 미수금에 대한 대손 우려로 기대치는 단기적으로 하향될 것"이라면서 "공사비 회수 혹은 대손 처리를 통해 수익성의 바닥이 확인된다면 장부가치에 대한 신뢰가 강화될 수 있을 것"이라고 밝혔다.

이번에 비교적 선방한 건설사들도 마냥 안심할 순 없다. 배세호 하이투자증권 애널리스트 "현대건설의 경우 공사비는 2021년 이후 급등했고, 공사비 상승률이 둔화된 2022년 하반기부터 현재까지의 착공 현장은 2020~2022년 상반기 착공 후 진행되고 있는 현장의 절반 이하"라며 현대건설의 수익성 개선은 1년 이상의 시간이 필요할 것"이라고 밝혔다.

배 애널리스트는 또한 "현대건설은 지분 투자 형식의 CJ 가양동 부지, LG전자 가산 부지, 힐튼 호텔 부지 사업을 연내 착공할 예정이고, 2025년에 르메르디앙 호텔 부지, 등촌동 이마트 부지 사업도 착공 예정으로 향후 수익성 개선을 기대할 수 있는 요인도 있다"면서도 "단기적으로는 주택 원가율 상승 요인이 더욱 크게 작용할 것"이라고 내다봤다.

/이효정 기자(hyoj@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기