[아이뉴스24 박은경 기자] 지방 금융지주사들이 설 자리를 잃기 시작한 건 디지털 전환과 맞물린 인터넷전문은행의 등장이었다. 시중은행에 밀려난 지방은행은 인터넷은행에 쫓기면서 경쟁력이 흐려졌다.

BNK금융지주가 지난 2016년까지 NH농협금융지주를 순익 면에서 앞섰으나 2017년 역전되기 시작해 현재 격차는 따라잡을 수 없을 만큼 벌어졌다. 그 사이 인터넷전문은행이 등장하자 지방은행의 점유율은 하락했다.

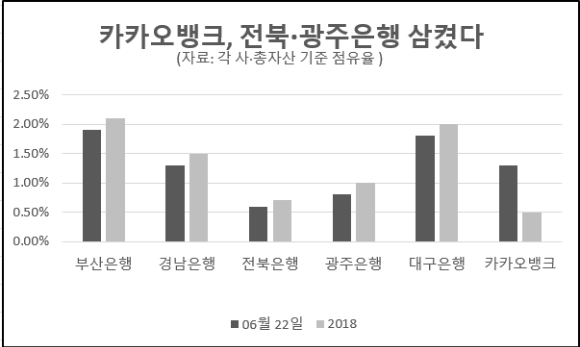

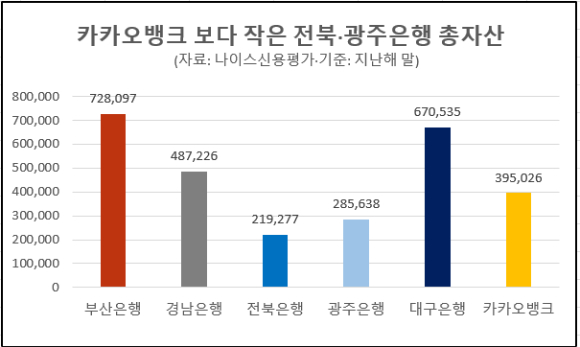

나이스신용평가에 따르면 카카오뱅크의 지난해 6월 말 총자산 기준 전국 점유율은 1.3%로 2018년 대비 0.8%p 성장했다. 두 배 이상의 성장이었다. 반면 지방은행들은 점유율이 일제히 하락해 전북은행과 광주은행의 점유율은 0.6%, 0.8%로 카카오뱅크에 밀려났다. 시중은행과의 격차는 10배 이상이었다. 자산규모에서도 카카오뱅크는 경남·전북·광주은행을 제쳤다.

지난 5년간 지방은행의 평균 총자산 증가율도 5.57%로 은행권에서 가장 낮았다. 시중은행(8.36%)보다 낮고, 카카오뱅크(51.48%)와는 열 배 이상 차이 났다. 그렇게 카카오뱅크는 5년 만에 지방은행을 삼켰다.

디지털 시장에서도 뒤처지고 있다. 모바일인덱스에 따르면 올해 1월 기준 지방은행의 월간 앱 이용자 수(MAU)는 ▲대구은행 107만명 ▲부산은행 104만명 ▲경남은행 62만명 ▲광주은행 56만명 ▲전북은행 39만명 등으로 나타났다. KB국민은행 스타뱅킹 MAU가 1천174만 명, 신한은행 쏠(SOL) MAU가 같은 기간 894만명인 것을 고려하면 지방은행의 모바일 앱 이용률은 시중은행의 10% 수준에 불과하다.

지방은행이라는 태생적 한계도 마이너스로 작용했다. 지난 2021년 비수도권의 지역내총생산(GRDP) 비중은 47.2%로 수도권보다 5.6%포인트(p) 낮다. 지역 경제성장률도 수도권은 4.8%를 기록했지만, 비수도권은 3.5%에 그쳤다. 지역 경제가 침체하자 지방은행은 중소기업 대출 위주로 자산을 늘렸지만, 리스크에 직격탄을 맞았다.

부산·경남·전북·광주·지방은행의 올해 1분기 평균 연체율(1개월 이상 채권)은 0.57%로 전년 동기(0.33%) 대비 0.24%p 상승했다. 같은 기간 고정이하여신(NPL·부실채권) 비율도 0.50%로 0.22%p 확대됐다. 중소기업 대출 비중이 56.7%로 시중은행(30.9%)보다 높은 탓에 연체가 증가했다. 오는 7월부터는 중기대출 의무비율이 60%에서 50%로 완화해 숨통을 틔웠으나 대출 수요가 감소하고 있어 쉽지 않다는 분위기다. 실제 대구은행에서는 올해 1분기 중소기업대출이 1.4% 줄었고, 경남은행에서도 우량 여신인 대기업대출이 3.1% 감소했다.

지방은행 관계자는 "지방은행이 시중은행과 인터넷전문은행과 경쟁에서 살아남기 위해 비대면 플랫폼 경쟁력을 확대하는 방안을 전사적 차원에서 시행 중”이라며 “수익성 확대를 위해 다양한 방안을 모색하고 있다고 말했다.

/박은경 기자(mylife1440@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기