[아이뉴스24 오경선 기자] 국내 증권사들이 다음주 시장에서 실적에 비해 저평가된 종목에 관심 가질 것을 주목했다.

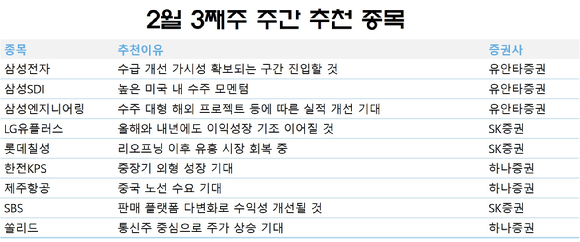

12일 금융투자업계에 따르면 하나증권은 한전KPS, 제주항공, 쏠리드를 추천주로 꼽았다.

한전KPS에 대해 "작년 4분기 매출액 3천985억원, 영업이익 483억원을 기록했다. 전년 동기 대비 각각 5%, 5천271.2%가 증가했다"며 "당분간 국내외 신규 기저설비가 상업운전 개시함에 따라 중장기 외형 성장이 기대된다"고 분석했다.

제주항공에 대해선 "일본 노선을 중심으로 단거리 여객 수요가 큰 폭으로 회복하면서 향후 중국 노선 수요가 기대된다"며 "일본, 중국 노선의 비중 높고 지난 4분기 유상증자로 추가 자본 확충 가능성은 낮다"고 판단했다.

쏠리드에 대해선 "작년 매출액은 2천803억원, 영업이익은 276억원을 기록했다. 전년 대비 각각 32.1%, 350.3% 증가한 수치"라며 "단기적으로 실적 대비 저평가 평가를 받는 통신주 중심으로 주가 상승이 기대된다"고 했다.

SK증권은 LG유플러스, 롯데칠성, SBS를 추천했다.

LG유플러스에 대해 "작년 4분기 영업이익 컨센서스를 21.8% 상회한 깜짝 실적을 기록했다. 4분기 실적은 분기 사상 최대이며, 연간으로도 사상 최대 영업이익을 시현했다"며 "실적 가시성이 높아 작년에 이어 올해와 내년에도 이익 성장 기조가 이어질 것"이라고 판단했다.

롯데칠성에 대해선 "제로 시장에서 신제품 출시로 성장 이어갈 것이다. 주류는 리오프닝 이후 유흥 시장이 회복 중"이라며 "맥주의 경우 하이브리드 생산이 3월부터 개시되며 마진율 개선 초입에 진입해 있다. 새로는 월간 매출액 90억원을 돌파했다. 소주 시장 내 시장점유율 확대가 이어질 것"이라고 했다.

SBS에 대해선 "작년 4분기 실적은 광고·사업 수익은 양호하나 성과급 지급으로 컨센서스를 하회할 것이다. 판매 플랫폼 다변화로 수익성이 개선될 것"이라며 "올해 시즌제 작품, 흥행 작가 작품 다수 예정돼 있어 연중 높은 채널 매력도를 유지할 것"이라고 전망했다.

유안타증권은 삼성전자, 삼성SDI, 삼성엔지니어링에 대한 추천을 지속했다.

삼성전자에 대해 "공급 업체들이 작년 12월부터 재고를 소진시키기 위해 적극적으로 프로모션을 진행했을 것으로 추정된다는 점에 주목한다"며 "올해 상반기 메모리 반도체 선두업체의 재고 정책 방향성과, 주요 반도체 공급업체들의 추가적인 감산 활동이 예상된다는 점까지 고려하면 수급 개선 가시성이 확보되는 구간에 진입할 것"이라고 예상했다.

삼성SDI에 대해선 "내년 기준 에비타 멀티플(EV/EBITDA)이 9배 수준으로 낮아진 밸류에이션이 매력적"이라며 "베터리 셀 3사 중 내년 미국 내 수주 모멘텀이 가장 높다"고 평가했다.

삼성엔지니어링에 대해선 "이미 수주된 대형 해외 프로젝트와 비화공 관계사의 수주잔고 확대에 따른 실적 개선이 기대된다"며 "주택 분양시장 위축에 따른 섹터 내 상대적 메리트와 사우디, 카타르 등 연내 중동 대형 화공 프로젝트 수주 가능성이 있다. 탄소 중립, 친환경 플라스틱 분야의 신사업 부문이 점진적으로 구체화되고 있다"고 판단했다.

/오경선 기자(seono@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기