[아이뉴스24 오경선 기자] 다음주 증권사들은 메타버스·대체 불가능한 토큰(NFT) 관련 산업에서 경쟁력을 가질 수 있는 플랫폼·엔터 종목에 관심 가질 것을 조언했다. 네이버, 하이브 등 지적재산권(IP) 경쟁력을 갖춘 기업이 핵심 수혜를 받을 수 있을 것이라는 분석이다. LG이노텍, DB하이텍, LIG넥스원 등 밸류에이션 매력을 가진 종목 추천도 이어졌다.

6일 금융투자업계에 따르면 삼성증권은 네이버, 하이브, F&F, 심텍, LIG넥스원을 신규 추천했다.

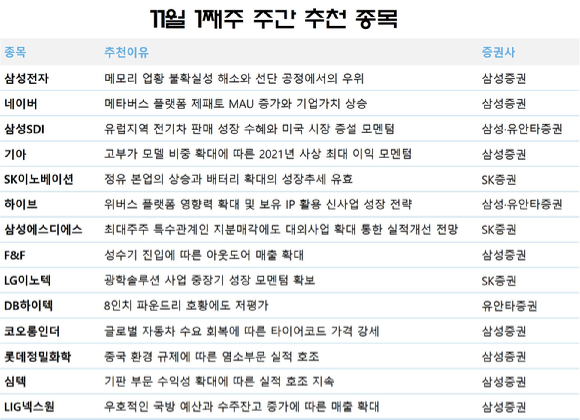

삼성증권은 F&F가 브랜드 파워와 마케팅 능력을 기반으로 호실적 행진을 이어가고 있다고 분석했다. 성수기 진입에 따라 아웃도어 매출이 확대될 것이라는 전망이다.

심텍에 대해서 "기판 부문 수익성 확대에 따른 실적 호조가 지속되고 있다"며 "DDR5 전환에 따른 메모리 부문 매출이 증가할 것"이라고 판단했다. LIG넥스원에 대해선 우호적인 국방 예산과 수주잔고 증가에 따른 매출 확대가 기대된다고 설명했다.

글로벌 병목 현상이 해소되면 자동차·IT소재·2차전지 업종이 수혜를 받을 수 있을 것이라고 평가하며 삼성전자, 삼성SDI, 기아, 코오롱인더, 롯데정밀화학 등에 대한 추천도 지속했다.

SK증권은 SK이노베이션, 하이브, 삼성SDS를 추천 종목으로 꼽았다.

SK이노베이션에 대해 정유 본업의 상승과 배터리 확대의 성장추세가 유효하다고 분석했다. SK증권은 "3분기 영업이익은 6천185억원을 기록하며 컨센서스(4천520억원)를 상회했다"며 "정유 이익률이 정제마진 개선으로 전분기 대비 개선됐고 윤활기유도 타이트한 수급에 강세를 보였다. 정유 본업은 등·경유의 마진 회복에 우호적인 펀더멘털을 갖췄고 배터리는 중국 공장 가동률 상승으로 매출이 개선됐다"고 분석했다.

SK증권은 하이브에 대해 아티스트 육성, 보유 지적재산권(IP)을 활용하는 신기술 투자로 주가 상승 가능성이 높다고 평가했다. 2022년 매출을 전년 동기 대비 44.1% 증가한 1조7천억원, 영업이익을 75.1% 오른 3천662억원으로 추정했다.

삼성SDS에 대해서는 최근 이슈가 된 최대주주 특수관계인 지분매각에도 대외사업 확대를 통한 실적개선세가 이어질 것이라고 전망했다.

유안타증권은 LG이노텍을 신규 추천하며 DB하이텍과 삼성SDI 대한 긍정적인 시각을 유지했다.

LG이노텍에 대해 "2022년 북미 주력고객사의 확정현실(XR) 디바이스 출시를 시작으로 광학솔루션 사업의 중장기 성장 모멘텀이 확보됐다"며 "차량 반도체 수급 이슈가 해소되는 가운데 첨단 운전자 지원 시스템(ADAS), 전장화 트렌드가 가속화되며 2022년 전장부품 사업부의 턴어라운드가 기대된다"고 했다.

2022년 영업이익을 1조2천억원으로 추정했다. 현재 주가는 주가수익비율(PER) 6배 수준으로 밸류에이션 매력도 높다고 분석했다.

DB하이텍에 대해서도 저평가 매력을 높게 평가했다. 유안타증권은 "8인치 파운드리 호황이 장기화 전망에도 불구하고 주가가 2022년 기준 PER 7배 수준에서 거래 중"이라고 설명했다.

삼성SDI에 대해서는 "시장에서 기대하는 미국 증설은 연내 구체화될 예정이다. 투자규모는 약 4조원 내외로 추정한다"며 "물적분할 등의 이슈에서 자유롭고 하반기 실적 방향성 확실하다는 점을 감안하면 주가 상승이 가능할 것"이라고 전망했다.

/오경선 기자(seono@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기