[아이뉴스24 한수연 기자] 미국 국채 금리가 연 3% 안팎으로 올라서면서 금융시장의 불확실성도 커지고 있다. 특히 남북정상회담으로 모처럼 순풍을 탄 국내 증시엔 향후 미국 국채 금리가 변수로 작용할 수 있다는 분석이다.

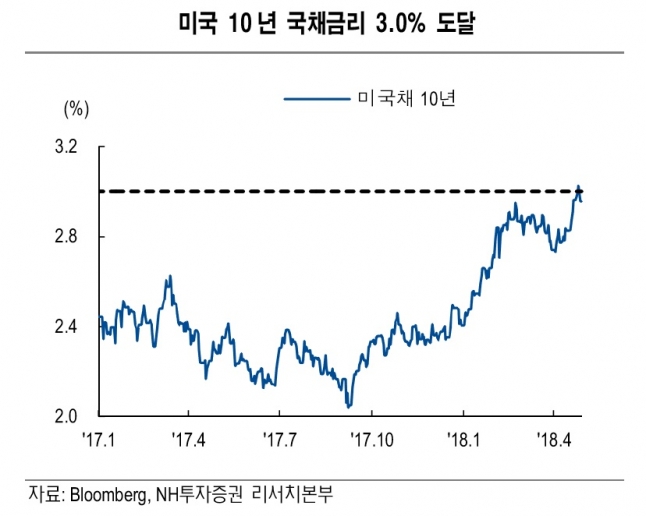

앞서 미국 10년물 국채 금리는 지난달 23~24일(현지시간) 장중 3%를 돌파하며 거래를 마친 뒤 연일 3% 안팎을 유지 중이다. 심리적 저항선인 '마의 3% 벽'을 넘어선 것이다. 미국 장기물 금리가 3%대로 치솟은 건 지난 2013년 벤 버냉키 당시 연방준비제도이사회(Fed) 의장이 자산매입 축소 가능성을 시사하면서 긴축발작(Taper Tantrum)을 일으킨 이후 처음이다.

통상 미국 국채 금리 상승은 국내 증시엔 악재다. 대출금리를 비롯한 국내 시장금리가 영향을 받기 때문이다. 채권금리가 오르면서 주식시장의 자금이 채권시장으로 이탈할 수 있다.

국내 증시를 떠나 아예 해외로 빠져나갈 가능성도 커진다. 미국 국채 금리의 3% 터치 이후 국내 증시에서 외국인 투자자가 팔자 행보를 보인 것도 같은 맥락이다.

전문가들은 때문에 향후 미국 국채 금리의 방향성을 주시하며 다소 보수적인 투자전략을 세울 필요가 있다는 입장이다.

곽현수 신한금융투자 투자전략팀장은 "금리가 빠르게 상승하면 기업은 부채 비용이 증가해 수익성이 하락하고 밸류에이션 측면에서도 할인율을 높여 주가 하락 가능성이 커진다"며 "국채 금리가 심리적 저항선인 3%를 돌파한 것은 증시에 특히 큰 부담일 수 있다"고 설명했다.

하인환 SK증권 연구원은 "지난주 미국 국채 10년물이 3%를 돌파하자 금리 상승 부담에 미국 증시가 하락했다"며 "국채 금리 상승은 기업 조달 비용이 증가한다는 점에서 주식시장에 부담이 되는 요인"이라고 말했다.

그러나 이번 미국 국채 급등이 단기적인 이벤트일 뿐, 추가 급등 가능성은 제한적이란 목소리도 나온다. 미국 이외 주요국의 긴축 스탠스가 최근 지표 부진으로 완화되는 등 쉽사리 급등할 환경은 아니라는 것이다.

강승원 NH투자증권 연구원은 "이번 3% 돌파가 부담스러운 수준인 것은 맞지만, 미국 단기금리가 지난 3월까지의 금리인상을 반영해 상승했고 미국 외 선진국의 긴축 스탠스도 완화된 상황"이라며 "더욱이 미국 국채 10년 텀 프리미엄(term premium)도 낮은 수준을 유지하고 있어 미국 국채 금리의 추가 급등할 가능성은 제한적"이라고 설명했다. 텀 프리미엄이란 단기채 대신 장기채를 보유하는 대가로 투자자들이 요구하는 추가 수익률을 의미한다.

남북정상회담발 훈풍 속에서 코스피가 2500선을 돌파한 부분도 눈에 띄는 부분이다. 정상회담 당일 외국인은 다시 순매수로 전환됐고 다음날인 지난달 30일 외국인 순매수 규모도 2천425억원에 달했다.

한수연 기자 papyrus@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기