[김다운기자] 내년 1분기부터 노후를 대비한 퇴직연금과 개인연금 계좌를 통합 운영하기 쉬워진다. 두 계좌 사이에 자금을 이체할 경우 과세는 실제 계좌 인출 전까지 미뤄진다.

금융위원회와 기획재정부, 보건복지부, 고용노동부 등 정부는 관계부처 합동으로 이 같은 내용을 담은 '연금자산의 효율적 관리 방안'을 마련해 20일 발표했다.

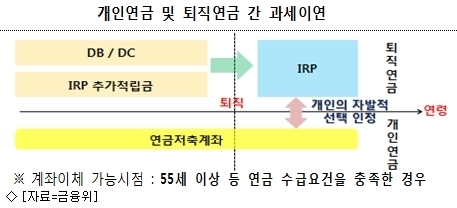

이에 따르면 정부는 근로자가 퇴직한 후에는 개인연금과 퇴직연금 중에 자유롭게 골라 통합해서 운용할 수 있도록 양자 간 과세를 이연해줄 계획이다.

기존에는 개인연금 상품에 넣기 위해 퇴직연금 계좌인 개인형퇴직연금(IRP)에서 자금을 인출하는 경우도 일시금 인출로 간주해 소득세를 과세했다. 거꾸로 IRP로 옮기려고 개인연금에서 자금을 인출해도 계좌해지에 따른 기타소득세가 부과됐었다.

하지만 내년 1분기부터는 개인연금과 IRP 간 계좌이체시 양자간 과세이연을 인정해준다. 이렇게 되면 양 계좌 이체시에는 세금이 발생하지 않고, 퇴직금을 최종 계좌에서 인출할 때 소득세가 과세된다.

단 55세 이후 등 연금 수급요건에 맞을 경우에만 세제혜택이 적용된다. 55세 이전 근로자의 경우 퇴직을 했다고 하더라도 재취업 가능성이 높아, 퇴직연금을 개인연금에 이체하는 것보다는 IRP계좌에 유지하는 것이 바람직하기 때문이다.

정부는 또 내년 1분기부터 원리금 보장 신탁의 신규가입을 막기로 했다.

신탁업자는 원칙적으로 수탁한 재산에 대해 손실 보전이나 이익 보장이 불가능하지만 연금신탁의 경우에만 예외를 두고 있어, 이를 신탁 본연의 취지에 맞게 바로잡는 것이라는 설명이다.

다만 기존 가입자의 추가납입은 인정할 예정이다.

◆개인연금활성화법 제정해 연금가입자 보호 추진

아울러 개인의 경제상황, 투자성향, 연령 등을 감안해 포트폴리오 및 운용전략이 내재된 대표상품을 도입하고, 가입자가 운용방법을 지정하지 않을 경우 사전에 지정된 상품으로 자동적으로 운용하기로 했다.

정부는 중요사항의 공시 및 정보제공 제도 등을 정비하고, 독립투자자문업(IFA) 도입 등 금융상품 자문업을 활성화한다는 방침도 제시했다.

연금상품을 장기간 유지하는 경우에는 수수료, 보수 할인 등 가입자에게 혜택을 주는 방안도 내년 2분기 중으로 모색한다.

정부는 또한 '개인연금활성화법' 제정을 통해 종합적 규율체계를 구축하겠다는 방침이다. 개인연금의 가입, 축적, 운용 및 수령 등 전 단계를 포괄하는 별도의 연금가입자 보호체계를 마련한다.

개인연금활성화법에 따라 개인연금을 납입, 운용, 수령하는 기본계좌인 '개인연금계좌'를 도입하고, 이를 통해 해당 금융기관이 취급하는 모든 연금상품 가입과 포트폴리오, 수익률 및 비용, 예상연금수령액 등을 통합적으로 관리한다.

국민연금은 수익률 개선을 위해 앞으로 해외 등 지속적인 신규 자산군을 개발하고 투자도 확대할 방침이다. 내년에는 투자성과가 양호한 벤처기업 등 혁신기업과 전략기업에 대한 투자를 늘리고, 해외자산과 대체투자 확대 등을 통해 신규 자산군을 지속적으로 발굴한다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기